Amit még nem tudtál az egészségbiztosításokról

Az egészség egyike a legfontosabb értékeinknek, és bár mindannyian igyekszünk egészségesen élni, a váratlan betegségek vagy balesetek bármikor előfordulhatnak. Az egészségbiztosítás célja, hogy ilyen helyzetekben anyagi biztonságot nyújtson, csökkentse a kezelések költségeit, és gyorsabb ellátást biztosítson. De miről is szól pontosan az egészségbiztosítás, milyen előnyei vannak, és mik azok a kevéssé ismert részletek, amelyekre érdemes odafigyelni?

Mi az az egészségbiztosítás?

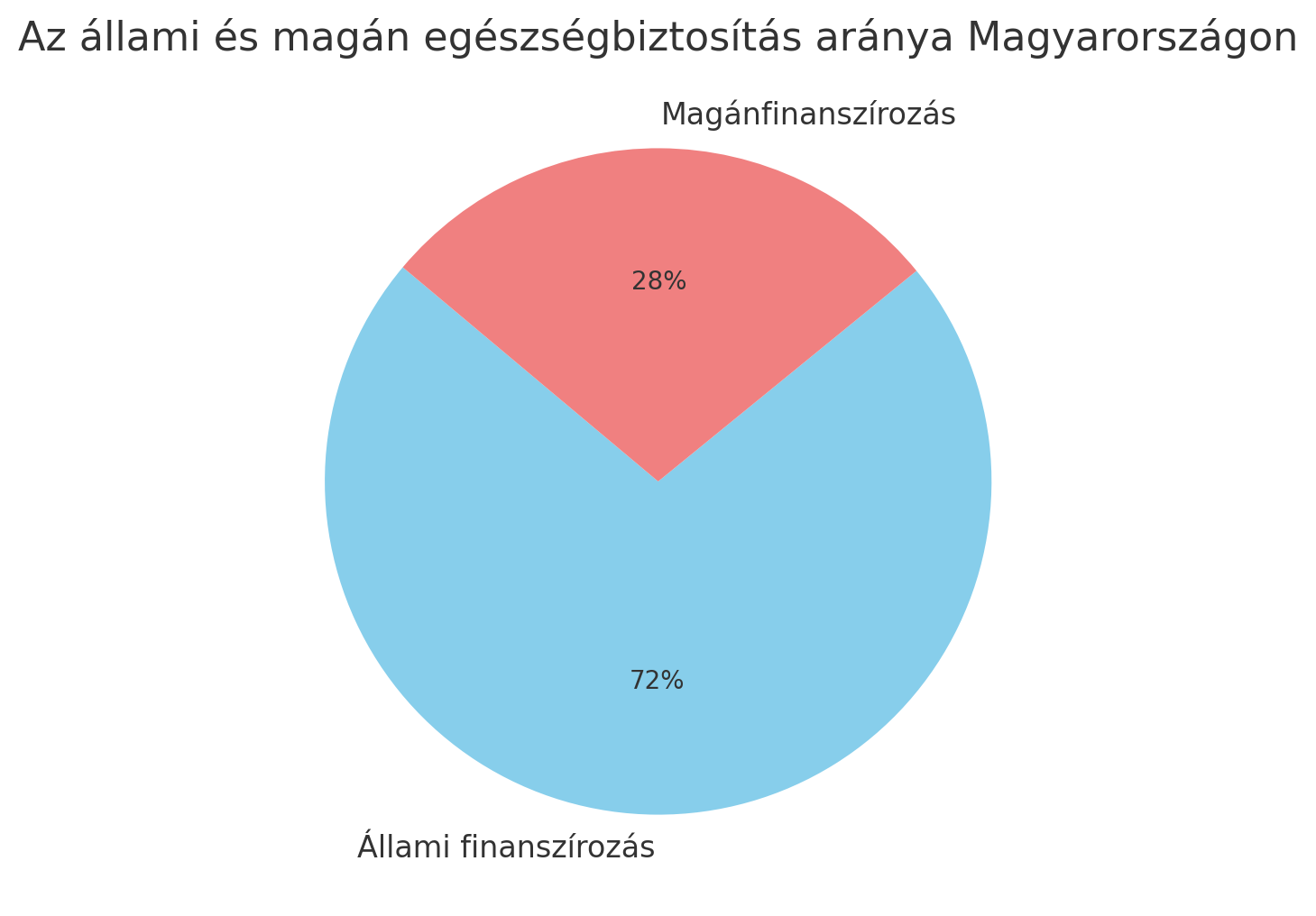

Az egészségbiztosítás egy olyan pénzügyi konstrukció, amelynek célja, hogy fedezze a biztosított személy egészségügyi ellátásának költségeit. Két fő típusa van:

Kötelező egészségbiztosítás: Magyarországon az állami társadalombiztosítás része, amelyet a munkavállalók és munkaadók járulék formájában fizetnek. Ez biztosítja a hozzáférést az állami egészségügyi ellátórendszerhez, beleértve az orvosi vizsgálatokat, a kórházi ellátást és egyes gyógyszereket.

Magán egészségbiztosítás: Ez egy választható biztosítási forma, amely gyorsabb és magasabb színvonalú egészségügyi ellátást biztosít a biztosított számára, magánklinikákon vagy szerződött egészségügyi intézményekben.

Az egészségbiztosítás előnyei

Az egészségbiztosítás számos előnnyel jár, különösen a magánbiztosítás esetében:

- Gyorsabb ellátás: Az állami egészségügyi rendszer gyakran túlterhelt, ami hosszú várólistákhoz vezethet. A magánbiztosítás lehetővé teszi a gyorsabb orvosi vizsgálatokat és kezeléseket.

- Magasabb színvonalú szolgáltatások: A szerződött magánklinikákon jobb körülmények, modernebb felszerelések és személyre szabottabb ellátás érhető el.

- Szélesebb körű lefedettség: Egyes biztosítási csomagok fedezik az alternatív gyógyászatot, a szűrővizsgálatokat vagy akár a külföldi orvosi kezeléseket is.

- Pénzügyi biztonság: A váratlan egészségügyi költségek komoly terhet jelenthetnek egy család számára. Az egészségbiztosítás csökkenti ezeket a kiadásokat, így nem kell aggódni a drága kezelések vagy műtétek költségei miatt.

- Megelőzés és szűrővizsgálatok: Sok biztosítási csomag tartalmaz rendszeres szűrővizsgálatokat, ami segít a betegségek korai felismerésében és megelőzésében.

Segítünk kiválasztani a legjobb ajánlatot a részedre!

A Grantis Hungary Zrt. munkatársa hamarosan felveszi veled a kapcsolatot

- Igények felmérése után kiválasztjuk a legmegfelelőbb terméket

- Személyre szabott ajánlatot készítünk a részedre

- Teljes ügyintézést és papírmunkát átvállaljuk a szerződéskötés előkészítéséhez

Amit kevesen tudnak az egészségbiztosításról

Bár sokan tisztában vannak az alapvető előnyökkel, számos olyan részlet van, amelyről kevesen hallanak.

- Nem minden biztosítás egyforma: A különböző biztosítók eltérő feltételekkel kínálnak csomagokat, így fontos az alapos összehasonlítás.

- Önrész és korlátozások: Egyes magánbiztosítások csak a költségek bizonyos százalékát fedezik, vagy meghatározzák, hogy egy évben hány alkalommal lehet igénybe venni bizonyos szolgáltatásokat.

- Krónikus betegségek kizárása: Sok biztosító nem vállalja a már meglévő betegségek kezelését, vagy csak magasabb díjért biztosítja azt.

- Sport és extrém tevékenységek: Egyes biztosítási csomagok kizárják az extrém sportokat vagy veszélyes tevékenységeket, például a síelést vagy búvárkodást. Ha valaki ilyen tevékenységet végez, külön biztosításra lehet szüksége.

- Külföldi fedezet: Nem minden egészségbiztosítás érvényes külföldön, így utazás előtt érdemes utánanézni, hogy szükség van-e kiegészítő biztosításra.

Mire kell odafigyelni az egészségbiztosítás kiválasztásakor?

Ha valaki magán egészségbiztosítást szeretne kötni, fontos, hogy alaposan mérlegelje a következő szempontokat.

Milyen szolgáltatásokat tartalmaz? – Egyes csomagok csak alapvető orvosi ellátást nyújtanak, míg mások kiterjedhetnek specialista konzultációkra, diagnosztikai vizsgálatokra vagy műtétekre is.

Mekkora az önrész? – Ha a biztosítás önrészt tartalmaz, akkor a biztosított személynek bizonyos összeget saját zsebből kell fizetnie egy kezelés esetén.

Van-e várakozási idő? – Bizonyos biztosításoknál a szerződéskötés után egy ideig még nem lehet igénybe venni a szolgáltatásokat.

Hol vehető igénybe az ellátás? – Fontos megnézni, hogy mely egészségügyi intézményekben lehet használni a biztosítást, és ezek elérhetők-e a lakóhely közelében.

Mennyibe kerül hosszú távon? – Bár egy alacsonyabb díjú biztosítás vonzó lehet, érdemes figyelembe venni, hogy az évek során emelkedhet a díj, vagy csökkenhet a szolgáltatások köre.

Kiegészítő szolgáltatások – Egyes biztosítók wellness- vagy mentálhigiénés szolgáltatásokat is kínálnak, ami hasznos lehet a mindennapi egészségmegőrzésben.

Az egészségbiztosítás egy fontos eszköz, amely biztosítja, hogy egy váratlan betegség vagy sérülés ne jelentsen anyagi terhet. Bár a kötelező társadalombiztosítás is nyújt alapvető ellátást, a magánbiztosítás lehetőséget ad a gyorsabb és magasabb színvonalú kezelésekre. A választás előtt azonban érdemes alaposan tájékozódni, összehasonlítani a különböző csomagokat, és figyelembe venni az apróbetűs részeket is.

Ha valaki hosszú távon szeretne gondoskodni az egészségéről, egy jól megválasztott egészségbiztosítás jelentős előnyöket nyújthat, és segíthet abban, hogy nyugodtabban nézhessen a jövőbe.

Mik azok az összegbiztosítások?

Az összegbiztosítás egy olyan biztosítási típus, amelynél a biztosító egy előre meghatározott összeget fizet ki a szerződésben meghatározott esemény bekövetkezésekor, függetlenül a tényleges anyagi veszteségtől. Ez azt jelenti, hogy a kifizetés nem az elszenvedett kár mértékéhez igazodik, hanem fix összegű, előre rögzített pénzügyi védelmet nyújt a biztosított vagy a kedvezményezett számára.

Hogyan működik az összegbiztosítás?

Az összegbiztosításnál a biztosított és a biztosító egy szerződésben rögzíti:

- A biztosítási eseményt (például halál, betegség, baleset, rokkantság, stb.),

- A biztosítási összeget, amelyet a biztosító a megadott feltételek szerint kifizet,

- A díjfizetés módját és gyakoriságát.

Mivel a biztosító fix összeget fizet a szerződésben meghatározott eseményre, a biztosított nem köteles számlával igazolni a felmerült költségeket. A biztosítási összeg szabadon felhasználható, például egészségügyi kiadásokra, család megélhetésére, hiteltörlesztésre vagy egyéb pénzügyi szükségletekre.

Az összegbiztosítás főbb típusai

Életbiztosítások

- Kockázati életbiztosítás: Haláleset bekövetkeztekor a biztosító kifizeti az előre meghatározott összeget a kedvezményezett(ek) számára.

- Elérési életbiztosítás: Ha a biztosított a szerződés lejártakor még él, a biztosító egy fix összeget fizet ki neki.

- Vegyes életbiztosítás: Kombinálja a kockázati és elérési biztosítást, tehát haláleset vagy a biztosítás lejárta esetén is van kifizetés.

Baleset- és egészségbiztosítások

- Baleseti halál- és rokkantsági biztosítás: Súlyos sérülés vagy halál esetén az előre meghatározott összeg kifizetésre kerül.

- Kritikus betegség biztosítás: Súlyos betegségek (például rák, szívroham, stroke) diagnosztizálása esetén a biztosító fix összeget fizet.

- Műtéti térítés: Meghatározott műtétek esetén a biztosító előre rögzített összeget ad.

Gyermek- és oktatási biztosítások

- A biztosított gyermek nagykorúvá válásakor vagy egy adott életkor elérésénél a biztosító kifizeti a szerződésben rögzített összeget, amelyet tanulmányokra vagy egyéb célokra lehet felhasználni.

Hitelbiztosítás

- Ha a biztosított elveszíti munkaképességét, meghal, vagy más súlyos élethelyzetbe kerül, a biztosító kifizeti a fennálló hiteltartozás egy részét vagy egészét.

Mik az összegbiztosítás előnyei?

- Gyors és kiszámítható kifizetés: A biztosító nem vizsgálja a tényleges anyagi veszteséget, a biztosított vagy a kedvezményezett azonnal hozzájuthat a pénzhez.

- Szabad felhasználás: A biztosítási összeg bármilyen célra fordítható, nem szükséges számlával igazolni a költéseket.

- Védelmet nyújt váratlan helyzetekre: Egy betegség vagy baleset jelentős anyagi terhet róhat egy családra, az összegbiztosítás segít enyhíteni ezeket a pénzügyi nehézségeket.

- Örökölhető: Életbiztosítás esetén a kedvezményezettek adómentesen vehetik fel az összeget.

Mire kell figyelni az összegbiztosításoknál?

- Kizárások és korlátozások: A biztosító nem minden esetben fizet. Például öngyilkosság, háborús cselekmények vagy meglévő betegségek esetén kizárhatja a kifizetést.

- Várakozási idő: Bizonyos biztosításoknál az első hónapokban még nem jár kifizetés, ha a biztosítási esemény bekövetkezik.

- Díjfizetés: Az összegbiztosításokat rendszeres díjfizetés mellett tartják fenn, ezért érdemes hosszú távon gondolkodni.

- Infláció hatása: Egy fix összegű biztosítás idővel veszíthet az értékéből, ha nem tartalmaz inflációkövetést.

Az összegbiztosítás egy rugalmas, előre meghatározott pénzügyi védelmet nyújtó biztosítási forma, amely élethelyzettől függően különböző módon segíthet. Legyen szó életbiztosításról, balesetbiztosításról vagy egészségbiztosításról, a megfelelő összegbiztosítás kiválasztása komoly anyagi biztonságot jelenthet a biztosított és szerettei számára. Érdemes alaposan megvizsgálni a szerződés feltételeit, és olyan biztosítási csomagot választani, amely valóban megfelel az egyéni szükségleteknek.

Összefoglalva

Az egészségbiztosítás célja, hogy anyagi védelmet nyújtson betegség vagy baleset esetén, és gyorsabb, magasabb színvonalú ellátást biztosítson – különösen a magánbiztosítások esetében. A cikk bemutatja a kötelező és a magán egészségbiztosítás közti különbséget, ismerteti az előnyöket (pl. gyorsabb kezelés, pénzügyi biztonság, szűrővizsgálatok), és kitér a kevésbé ismert részletekre is, mint az önrész, a kizárások vagy a külföldi fedezet.

Külön fejezet szól az összegbiztosításokról is, amelyek előre meghatározott összeget fizetnek bizonyos események (pl. műtét, betegség, halál) bekövetkeztekor, függetlenül a tényleges költségektől.

A megfelelő egészségbiztosítás kiválasztása tudatos döntést igényel, amely hosszú távon is komoly pénzügyi biztonságot jelenthet a biztosított és családja számára.

Az oldalon megjelent írás kifejezetten informáló jellegű és kizárólag a Banknavigátor Kft. és a Financial Consulting Zrt. mint a szerzőknek a véleményét jeleníti meg. A szerzők ezen véleményüket az előzetes szakmai tájékozódásuk és az akkor elérhető legrészletesebb információk alapján fogalmazták meg és jelenítik meg a közzétett írásban, ennek ellenére a szöveg tartalmazhat az olvasás napján már elavult és/vagy már nem a valóságnak mindenben megfelelő adatokat. Ennek megfelelően a Banknavigátor Kft. és a Financial Consulting Zrt. a tévedés jogát teljes mértékben fenntartják, a fenti megfogalmazás semmilyen módon és formában nem tekinthető a tények egyértelmű megjelenítésének. Kérjük a döntése meghozatala előtt feltétlenül tájékozódjon és kérjen szakmai segítséget.