Történelmi mértékben nőtt a magyar bankok pénzforgalmi bevétele – A digitalizáció és a díjemelések hatása

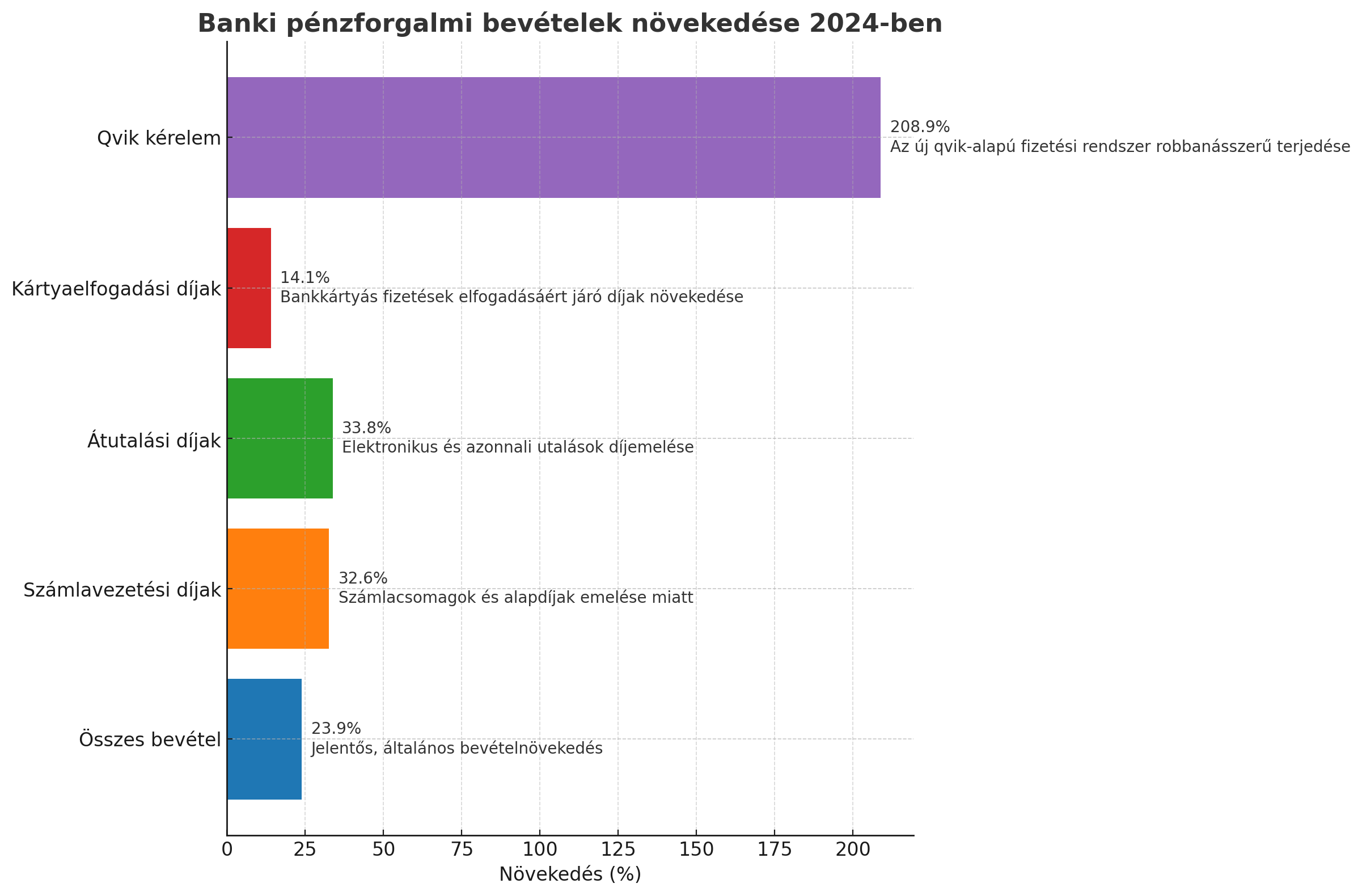

2024 negyedik negyedévében jelentősen, éves alapon közel 24 százalékkal emelkedtek a bankok pénzforgalmi bevételei Magyarországon – derül ki a Magyar Nemzeti Bank frissen publikált pénzforgalmi tájékoztatójából. A jelentésből kirajzolódik a digitális fizetések térnyerése, az azonnali átutalások és a qvik-alapú megoldások gyors terjedése, de a bevételek növekedéséhez jelentősen hozzájárultak a bankok által végrehajtott díjemelések is.

Rekordszámú számla, növekvő online elfogadóhelyek

A fizetési számlák száma 2024 végére 1,5 százalékkal bővült, különösen a vállalati szegmensben, ahol 3,2 százalékos növekedés volt tapasztalható. A fizetési kártyák száma ugyanakkor gyakorlatilag stagnált, miközben az online elfogadóhelyek száma 4,3 százalékkal nőtt, immár több mint 30 ezer helyszínen biztosítva qvik-alapú fizetést. Ez a dinamizmus a magyar lakosság és vállalatok digitális fizetési szokásainak átalakulását is mutatja.

Az azonnali átutalások és a qvik forradalma

Az azonnali fizetések rendszere továbbra is gyorsan bővül: az azonnali átutalások darabszáma 16,7 százalékkal, értéke 14,9 százalékkal nőtt 2023 azonos időszakához képest. A qvik-alapú fizetések, különösen a kérelemre indított qvik utalások, robbanásszerű növekedést mutatnak: 75,7 milliárd forintnyi átutalás történt ezen a módon, ami 208,9 százalékos értékbeni bővülést jelent egyetlen negyedév alatt.

Ezzel párhuzamosan a qvik QR-kódos, NFC-alapú és linkes megoldások is terjednek, összesen közel 60 ezer tranzakció teljesült, 1,5 milliárd forint összértékben, ami negyedéves alapon is ötszörös növekedés.

Kártyás forgalom és visszaélések: vegyes kép

A kártyás vásárlások száma 9,1 százalékkal, értéke pedig 14 százalékkal nőtt. Figyelemre méltó, hogy a külföldi fintech szolgáltatóknál vezetett számlák bankkártyás feltöltése különösen megugrott: darabszámban 27, értékben 43,4 százalékos a növekedés.

A visszaélések terén kettős kép rajzolódik ki: a kártyás visszaélések száma 7,1, értéke 11,8 százalékkal csökkent, viszont nőtt a pszichológiai manipuláción alapuló adathalász csalások száma. Ezek már a kártyás visszaélések több mint felét teszik ki darabszámban, értékben pedig a harmadát. Az átutalásos és beszedéses visszaélések száma 11,1 százalékkal nőtt, bár összértéke csökkent.

Bevételi rekordok: a számlavezetési és átutalási díjak emelkedése

A banki pénzforgalmi bevételek 23,9 százalékos éves növekedése mögött elsősorban a díjemelések húzódnak meg. A számlavezetéshez és számlacsomagokhoz kötődő bevételek 32,6 százalékkal, az átutalási díjbevételek pedig 33,8 százalékkal emelkedtek.

Különösen figyelemre méltó, hogy a tranzakciók értékéhez kötött díjak már a teljes pénzforgalmi bevétel 60,1 százalékát adják, ami azt jelenti, hogy a forgalom növekedésével automatikusan emelkedik a bankok bevétele is.

A kártyaelfogadási bevételek 14,1 százalékkal nőttek. Érdekesség, hogy a kisebb (1 millió forint alatti) forgalmú kereskedők esetében a banki díjak átlagosan 3,6 százalékra emelkedtek (korábban is 3,3 százalék volt), míg a nagy (250 millió forint feletti) forgalmat bonyolító kereskedőknél 19,8 százalékos növekedés figyelhető meg.

Fizetési rendszerek forgalma: VIBER és BKR

A VIBER forgalma is bővült: 15,8 százalékkal nőtt az előző év azonos időszakához képest, összesen 658 ezer milliárd forintnyi tranzakcióval. A Bankközi Klíring Rendszer (BKR) forgalma 7,8 százalékkal, darabszáma 5,2 százalékkal emelkedett. Az azonnali elszámolásokon belül 49,5 millió tranzakció zajlott le, mintegy 10 ezer milliárd forint értékben.

Mit jelent mindez a lakosságnak és a vállalatoknak?

A fenti adatokból látszik, hogy a digitális pénzforgalom gyors növekedése mellett a bankok díjpolitikája is jelentősen változott. A lakosság és a vállalkozások egyre többet fizetnek a számlavezetésért és az elektronikus tranzakciókért, még akkor is, ha ezek száma és értéke is növekszik. Különösen igaz ez a kis forgalmú vállalkozásokra, akik a bankkártyás fizetési elfogadásért arányaiban sokkal többet fizetnek, mint a nagyvállalatok.

Kihívások és jövőbeli kilátások

Az MNB tájékoztatója kiemeli, hogy a visszaélések elleni védekezés, különösen a pszichológiai manipuláción alapuló csalások terén, komoly fejlesztéseket igényel a banki szűrőrendszerektől. A gyorsan bővülő digitális pénzforgalom ugyanis új kihívásokat hoz a biztonság terén.

Mindeközben a bankok bevételnövekedése hosszabb távon is fenntarthatónak tűnik, hiszen a forgalom alapú díjak rendszere biztosítja, hogy az elektronikus fizetési megoldások térnyerésével párhuzamosan automatikusan nőjenek a bevételek.

Lehetőségek és kihívások

A magyar banki pénzforgalom 2024 végére soha nem látott mértékben bővült, a digitalizációs trendek pedig újabb és újabb lehetőségeket, de kihívásokat is jelentenek. A lakosság és a vállalkozások számára mindez egyszerre jelent kényelmesebb fizetési lehetőségeket és emelkedő költségeket, míg a bankok számára biztos bevételi forrást. A jövő kulcsa a biztonság és a költségek közötti egyensúly megtalálása lehet.

Banki pénzforgalmi bevételek növekedése 2024-ben

- A Qvik kérelem kiugró növekedése jól mutatja az azonnali fizetések és új digitális megoldások térnyerését.

- A számlavezetési és átutalási díjak emelkedése is jelentősen hozzájárult a bankok pénzforgalmi bevételének növekedéséhez.

- A kártyaelfogadási díjak növekedése ugyan kisebb mértékű, de így is figyelemre méltó.

Összefoglalva

A Magyar Nemzeti Bank adatai szerint 2024 negyedik negyedévében közel 24%-kal nőttek a magyar bankok pénzforgalmi bevételei. A növekedést a digitalizáció, az azonnali fizetési megoldások (pl. qvik) terjedése és a banki díjemelések együtt hajtották. Miközben a digitális tranzakciók gyors ütemben bővülnek, a számlavezetési és átutalási díjak jelentősen megemelkedtek. A kártyás visszaélések csökkentek, de az adathalász csalások száma nőtt. A trendek egyszerre kínálnak új lehetőségeket és kihívásokat a lakosság, a vállalatok és a bankok számára.

Az oldalon megjelent írás kifejezetten informáló jellegű és kizárólag a Banknavigátor Kft. és a Financial Consulting Zrt. mint a szerzőknek a véleményét jeleníti meg. A szerzők ezen véleményüket az előzetes szakmai tájékozódásuk és az akkor elérhető legrészletesebb információk alapján fogalmazták meg és jelenítik meg a közzétett írásban, ennek ellenére a szöveg tartalmazhat az olvasás napján már elavult és/vagy már nem a valóságnak mindenben megfelelő adatokat. Ennek megfelelően a Banknavigátor Kft. és a Financial Consulting Zrt. a tévedés jogát teljes mértékben fenntartják, a fenti megfogalmazás semmilyen módon és formában nem tekinthető a tények egyértelmű megjelenítésének. Kérjük a döntése meghozatala előtt feltétlenül tájékozódjon és kérjen szakmai segítséget.