További blogbejegyzések

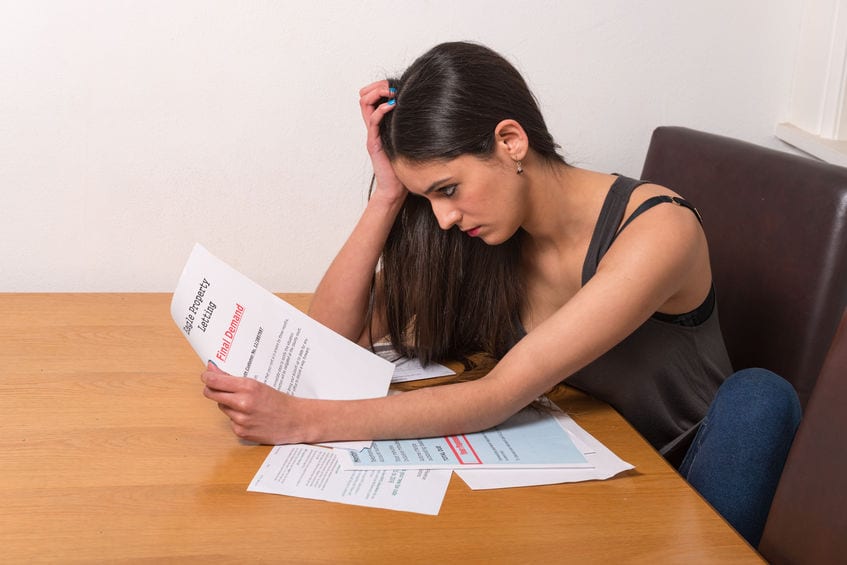

A hiteltörlesztés csökkentése – ha még nem váltott kedvezőbb hitelre, tegye meg most!

2017.05.13.A hiteltörlesztés csökkentése most egy jól átgondolt lépéssel, rövid időn belül megvalósítható. Fizessen havonta egy összegben, sokkal kedvezőbb feltételekkel!

Tovább olvasom

Mikor éri meg személyi kölcsönt lakáscélra felvenni?

2022.01.21.Személyi kölcsön lakáscélra? Szokatlanul hangozhat, ám meglehetősen gyakori eset – az alábbiakban elmondjuk, mikor lehet érdemes ezt választani.

Tovább olvasom

Kidobott pénz a biztosítás? Erre figyelj aláírás előtt

2026.02.04.Készítettünk egy podcastot arról, milyen tipikus feltételek és félreértések vezetnek ahhoz, hogy káreseménynél a biztosító nem vagy csak részben térít. Az epizódban áttekintjük az alkuszi közvetítés szerepét, a kárbejelentés kritikus pontjait, valamint azt, mire érdemes figyelni a szerződési feltételek értelmezésekor aláírás előtt.

Tovább olvasom

Az adósságrendező hitel előnyeiről!

2017.11.21.Az adósságrendező hitel célja egy, vagy több, már korábban felvett hitel összevonása, cseréje.

Tovább olvasom