A zsebünkre megy! Így spórolhatsz a számlaköltségeken

Az elmúlt években folyamatosan emelkednek a banki szolgáltatások költségei, ami szinte mindenkit érint, aki bankszámlával rendelkezik. Legyen szó magánszemélyekről, családokról vagy akár vállalkozásokról, a bankszámla fenntartása, a készpénzfelvétel, az utalások, sőt sok esetben még a kártyás vásárlás is költséggel járhat.

De vajon mi áll a háttérben, és hogyan csökkenthetjük ezeket a kiadásokat? Cikkünkben részletesen bemutatjuk a bankszámla költségeinek alakulását, a leggyakoribb díjtételeket, és praktikus tippeket is adunk a spóroláshoz.

A bankszámlaköltségek növekedésének háttere

A magyarországi bankszektor az utóbbi időben jelentős átalakuláson megy keresztül. A digitalizáció ugyan sok szolgáltatást gyorsabbá és kényelmesebbé tett, de közben a működési költségek, a bankadó, a tranzakciós illeték, és más szabályozói terhek növekedése miatt a bankok kénytelenek egyre több költséget áthárítani az ügyfelekre.

A Magyar Nemzeti Bank (MNB) és más pénzügyi szervezetek adatai alapján 2023 és 2024 között a lakossági bankszámlák fenntartási díjai, kártyadíjak, és az egyéb szolgáltatások költségei átlagosan 10-20%-kal emelkedtek. Egyes bankoknál ez a mérték akár a 30%-ot is elérheti. Különösen azok az ügyfelek érezhetik ezt meg, akik nem figyelnek oda aktívan a számlahasználatukra, vagy nem optimalizálták időben a számlacsomagjukat.

Milyen költségek terhelhetik a bankszámlát?

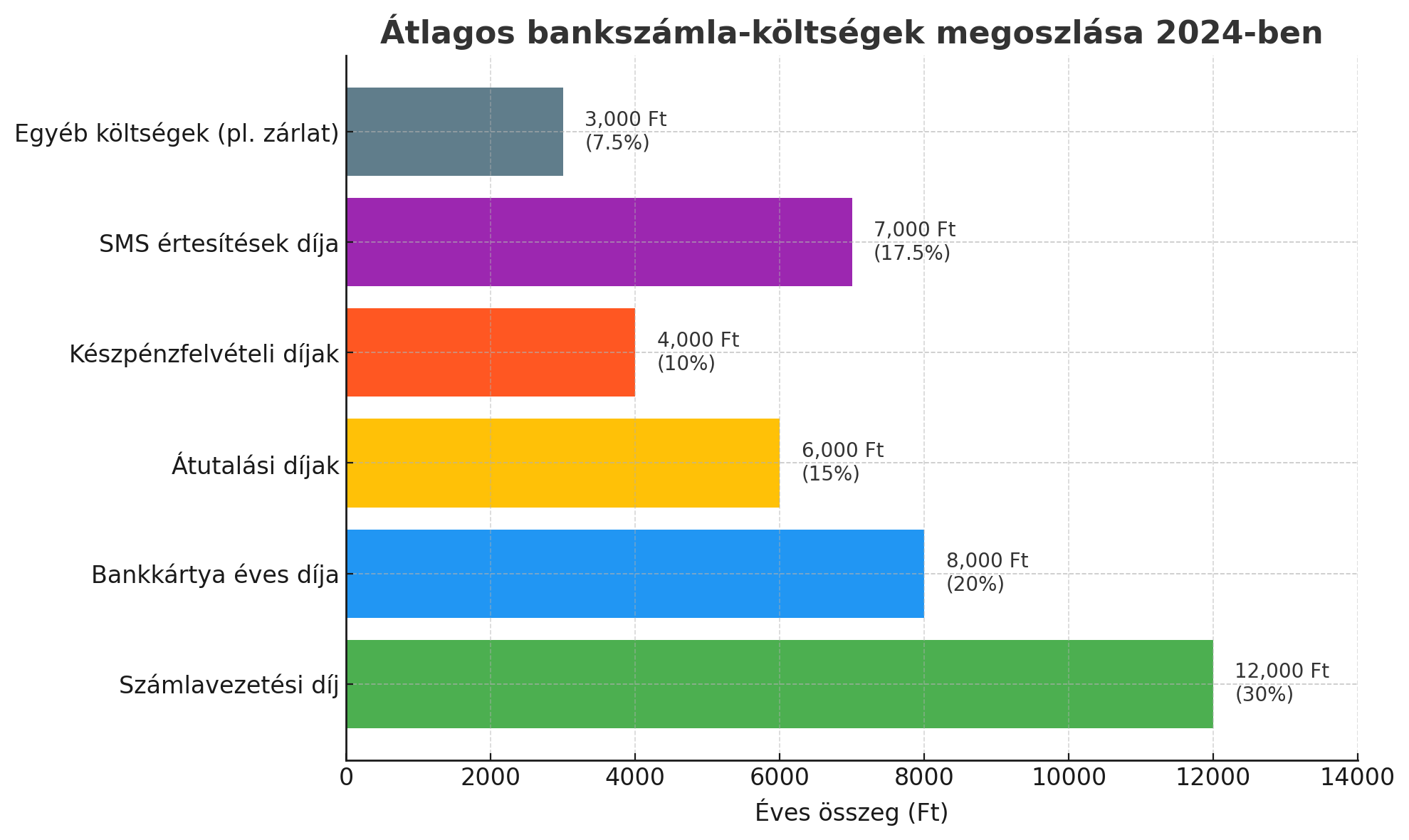

A bankszámlával kapcsolatos költségek sokfélék lehetnek, ezért érdemes áttekinteni, milyen típusú díjak merülhetnek fel:

- Számlavezetési díj – Minden hónapban felszámított fix költség, amely a számla fenntartásáért jár.

- Bankkártya díj – A bankkártya éves, gyakran havi részletekben levont díja.

- Átutalási díjak – Elektronikus vagy papír alapú átutalások költsége, amelyet tételenként, százalékosan vagy fix összegben számítanak fel.

- Készpénzfelvételi díj – Bár a törvény alapján havonta két alkalommal, összesen 150 000 Ft-ig ingyenes a készpénzfelvétel, ezen felül jelentős díjat számolhatnak fel.

- SMS értesítések díja – A tranzakciókról küldött SMS-ek díja, amely szintén havi jelentős összegre rúghat, főleg aktív kártyahasználat mellett.

- Internetbanki/telefonos banki szolgáltatás díja – Egyes bankok külön díjat számítanak fel ezekért a szolgáltatásokért.

- Egyéb díjak – Például limitmódosítás, zárlati díj, készpénzes befizetés díja, stb.

Mennyibe kerülhet mindez összesen?

Egy átlagos lakossági ügyfél esetén, aki havi 2-3 utalást teljesít, rendszeresen használ bankkártyát vásárlásra, és időnként készpénzt is vesz fel, a havi bankszámlaköltség könnyen elérheti az 1500-3000 forintot, de bizonyos esetekben (pl. nagyobb forgalmú számlák, drágább csomagok) ez akár 5-6000 forintra is rúghat. Éves szinten tehát akár 36 000-70 000 forint közötti kiadásról beszélhetünk.

Miért problémás a folyamatos emelkedés?

A bankszámla ma már alapvető szükséglet, hiszen a munkabér, a nyugdíj, a családi pótlék, vagy bármely más juttatás szinte kivétel nélkül bankszámlára érkezik. Ha ehhez hozzáadjuk a rezsiköltségek utalását, a hiteltörlesztést, vagy akár az online vásárlásokat, világos, hogy a számlahasználat elkerülhetetlen. Éppen ezért a folyamatos költségnövekedés mindenkit érint, ráadásul sokak számára komoly anyagi megterhelést jelenthet.

Hogyan csökkenthetjük a bankszámlaköltségeket?

Szerencsére számos lehetőségünk van arra, hogy optimalizáljuk a bankszámlánk használatát, és így jelentősen csökkentsük a költségeket.

Megfelelő számlacsomag kiválasztása

Nem mindegy, hogy milyen csomagban vagyunk. Ha például sokat utalunk, érdemes olyan csomagot választani, amely kedvező utalási díjakat biztosít. Ha inkább kártyás vásárlók vagyunk, akkor olyan számla lehet előnyös, amely olcsó vagy ingyenes bankkártyát kínál, és alacsony a számlavezetési díja.

Akciós, kedvezményes csomagok keresése

Sok bank kínál speciális csomagokat diákoknak, fiataloknak, nyugdíjasoknak vagy online számlanyitóknak. Ezek gyakran díjmentes számlavezetést, olcsóbb kártyát, vagy kedvezményes tranzakciókat jelentenek.

Digitális szolgáltatások előnyben részesítése

Az internetbank, mobilbank ma már sok esetben olcsóbb, mint a fióki ügyintézés vagy a telefonos bank. Például az internetes utalás szinte minden banknál olcsóbb, mint a papír alapú.

Ingyenes készpénzfelvétel kihasználása

Minden magyar állampolgárnak alanyi jogon jár a havi 2× ingyenes készpénzfelvétel. Fontos, hogy ezt a jogot bejelentsük a banknál, és éljünk vele, így akár több ezer forintot is megtakaríthatunk évente.

SMS helyett push értesítések

Az SMS értesítések helyett érdemes áttérni a banki applikáció által küldött díjmentes push értesítésekre. Így nemcsak költséget takarítunk meg, hanem gyorsabb értesítést is kapunk a tranzakciókról.

Számlák összehasonlítása, bankváltás

Ha nem vagyunk elégedettek a költségekkel, érdemes összehasonlító oldalakon (pl. MNB hivatalos díjkimutatás-kereső) utánanézni, hogy melyik bank kínál kedvezőbb feltételeket. Akár évente is megéri felülvizsgálni a számlánkat.

Tudatos választással küzdhetünk a negatív tendencia ellen

A bankszámlaköltségek emelkedése olyan tendencia, amely minden ügyfelet érint, és komoly mértékben befolyásolhatja a havi kiadásainkat. Azonban ha tudatosan választunk számlacsomagot, figyelünk a díjakra, és kihasználjuk a törvény adta lehetőségeket, jelentős összeget spórolhatunk meg.

A banki díjak racionalizálása nem csupán pénzügyi, hanem tudatossági kérdés is: ha odafigyelünk, nemcsak a saját pénztárcánk marad vastagabb, de a pénzügyi kultúránk is fejlődik.

Átlagos bankszámla-költségek megoszlása 2024-ben (Ft és százalék)

Összefoglalva

A banki szolgáltatások díjai évről évre emelkednek, így egy átlagos számlatulajdonos éves szinten akár 40-70 ezer forintot is kifizethet különféle díjakra. A cikk bemutatja a leggyakoribb költségtípusokat – számlavezetési díj, kártyadíj, utalások, készpénzfelvétel, SMS értesítés –, és hasznos tanácsokat ad arra, hogyan csökkenthetjük ezeket. Szó esik az ideális számlacsomag kiválasztásáról, az ingyenes készpénzfelvétel kihasználásáról, a push értesítések előnyeiről és a bankváltás lehetőségéről. A tudatos számlahasználattal jelentős megtakarítás érhető el a mindennapokban.

Az oldalon megjelent írás kifejezetten informáló jellegű és kizárólag a Banknavigátor Kft. és a Financial Consulting Zrt. mint a szerzőknek a véleményét jeleníti meg. A szerzők ezen véleményüket az előzetes szakmai tájékozódásuk és az akkor elérhető legrészletesebb információk alapján fogalmazták meg és jelenítik meg a közzétett írásban, ennek ellenére a szöveg tartalmazhat az olvasás napján már elavult és/vagy már nem a valóságnak mindenben megfelelő adatokat. Ennek megfelelően a Banknavigátor Kft. és a Financial Consulting Zrt. a tévedés jogát teljes mértékben fenntartják, a fenti megfogalmazás semmilyen módon és formában nem tekinthető a tények egyértelmű megjelenítésének. Kérjük a döntése meghozatala előtt feltétlenül tájékozódjon és kérjen szakmai segítséget.